- インボイス制度を知る

- インボイス制度は、2023年10月から始まった「消費税に関する制度」です。インボイスを発行する事業者や受け取る事業者は、システムや管理の対応が必要ですが、消費税の還付申請が容易になります。そこで、ここではインボイス制度の概要と各事業者での必要な対応や影響について、分かりやすく解説します。

overviewインボイス制度の概要

まずは、インボイス制度の概要からご説明しましょう。そもそもインボイス制度とは何か?なぜ必要なのか?を知っておくと理解がしやすいからです。

また、あまり聞きなれない「適格請求書」といったキーワードについても具体的にご説明します。

CHECK 01インボイス制度とは

インボイス制度とは、簡単に言うと「消費税の仕入税額控除の要件に関する制度」のことです。消費税は国内で販売される商品やサービスに対して広く課税される税で、消費者が負担し販売者が納付します。生産、流通、販売などの各段階で二重三重と税が累積しないよう、課税売上に係る消費税から課税仕入れ等に係る消費税を控除して、その差額を国に納めることとしています。これが、仕入税額控除制度と呼ばれるものです。

仕入税額控除の適用を受けるには、原則として取引の内容が記載された帳簿と請求書等の保存が要件とされていました。インボイス制度が開始された2023年10月からは、帳簿とインボイス(適格請求書等)の保存が仕入税額控除の適用要件となります。

CHECK 02適格請求書とは

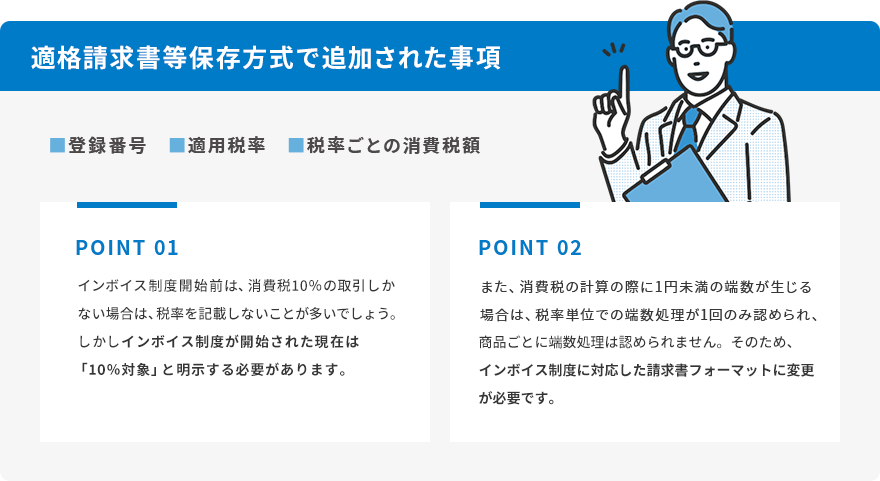

インボイス制度の正式名称は、「適格請求書等保存方式」です。これまで流通していた請求書は「区分記載請求書等保存方式」に則って作成されていましたが、「適格請求書等保存方式(インボイス)」では下記の事項が追加されています。

CHECK 03適格請求書の発行方法

適格請求書を発行するには、e-Taxもしくは郵送で申請を行って登録番号を取得することが必要です。申請内容は複雑ではなく、所定の様式に 住所、納税地、会社名、法人番号などを記入して郵送します。登録の情報は、国税庁のHPで公表されます。ただし、登録は消費税の課税事業者のみ可能であり、免税事業者は認められません。つまり、免税事業者は適格請求書を発行できないということになります。

![【発行方法:e-Taxもしくは郵送で申請し登録番号の取得が必要】【申請する際に必要な情報:所定の様式に下記情報を記入するだけ[住所][納税地][会社名][法人番号]など】](/invoice-matome/asset/img/know-img04.webp)

CHECK 04インボイス制度

導入の背景

ここで、インボイス制度導入の背景についてご説明しましょう。

1つは、軽減税率8%が導入され複数税率となったため、取引における正確な適用税率や消費税額を伝える必要が生じたことです。例えば、店内での飲食は消費税10%ですが、テイクアウトした場合は8%になります。領収書に税率や税額の記載がないと、経理部では判断がつかず正しい納税ができません。

もう1つの背景は、益税問題の解消です。現状、課税売上高が1,000万円以下の小規模事業者は免税事業者になることができ、消費税を納める必要がありません。合法的に消費税が事業者に残ることを益税と言いますが、消費税率が10%となり国民全体の負担感が増す中、公平性の観点からこの問題を解消する必要が高まったと言えます。

- すぐわかる!

インボイス制度とは? -

インボイス制度の要点を

資料をメールで受け取る

解説した資料をダウンロード

いただけます。

- インボイス受領側

の対応を詳しく解説! -

インボイス制度によって複雑

資料をメールで受け取る

化する請求書受領業務の対応

についてご紹介します。

インボイス制度

に対応する…

適格請求書発行事業者として

登録するメリット、デメリット

まずはインボイス制度に対応し、適格請求書発行事業者として登録するメリットとデメリットについて整理しておきましょう。適格請求書発行事業者となるメリットは、取引先(買手)がこれまで通り仕入税額控除ができるため、インボイス制度を起因とする取引の打ち切り、消費税相当額の値引きといった心配をしなくても良いことです。

一方、デメリットとしては、記載要件を網羅した適格請求書の準備、事前の登録申請、発行した適格請求書の写しの保存義務などがあることです。特に、免税事業者は課税事業者への変更が必要であり、消費税の負担と事務負荷の増加が想定されます。

課税事業者(売手)

の対応

売手としての対応ですが、そもそもインボイス制度自体は任意のため、登録しないという選択肢もあり得ます。例えば、取引相手の多くが一般消費者や免税事業者の場合は、適格請求書を求められることがなく登録する必要性は低いと言えます。商店街にあるお店などは、このケースに該当するでしょう。

一方で、取引先が主に課税事業者であれば、登録の必要性は高いと言えます。スケジュールに則って登録申請、適格請求書の準備を進めましょう。

課税事業者(買手)

の対応

次に、買手の立場で必要な対応についてです。

インボイスは基本的に売手側の対応と考えられていますが、実は買手側の準備や対応も重要です。

まず、取引相手がインボイス制度に対応しているかどうかを把握する必要があります。対応予定について、アンケートなどで集約すると良いでしょう。もし対応しない事業者があれば仕入税額控除ができないので、経理処理や今後の取引の継続について関係部門と認識合わせを行うことが必要です。

なお、免税事業者や適格請求書発行事業者の登録を受けていない事業者等からの仕入税額控除は2023年10月から全く認められなくなるわけではなく、段階的な経過措置(※下記表)がとられることになっています。

その他、例えば事務所の賃借料のように、契約書に基づいて毎月の支払いを口座振替で行っており、都度の請求書や領収書の交付を受けていない場合は事前の対応が必要です。適格請求書は、複数の書類で記載事項を満たすことも認められているので、賃借料のようなケースでは賃貸借契約書に登録番号、適用税率、消費税の額などを追記すると良いでしょう。

■仕入額控除の段階的な措置

- 期間

- 2023年10月から

2026年9月末まで

(3年間) - 2026年10月から

2029年9月末まで

(3年間)

- 控除可能割合

- 80%

- 50%

免税事業者の対応

免税事業者の場合も、まずは適格請求書発行事業者として登録するかどうかの判断を行います。取引先が一般消費者や免税事業者なら、登録する必要性は低いと言えるでしょう。なお、免税事業者が2023年10月1日から2029年9月30日までの日の属する課税期間中に登録を受けることとなった場合には、登録日から課税事業者となる経過措置が設けられているため、消費税課税事業者選択届出書を提出する必要はありません。

課税事業者になると税負担が増える懸念がありますが、売上に係る消費税額を基礎として仕入れに係る消費税額を計算する「簡易課税制度」があります。基準期間における課税売上高が5千万円以下の事業者が、事前に届け出をすれば利用できます。

- すぐわかる!

インボイス制度とは? -

インボイス制度の要点を

資料をメールで受け取る

解説した資料をダウンロード

いただけます。

- インボイス受領側

の対応を詳しく解説! -

インボイス制度によって複雑

資料をメールで受け取る

化する請求書受領業務の対応

についてご紹介します。

influenceインボイス制度

による影響

適格請求書発行事業者の登録申請、適格請求書の準備といったインボイス制度への対応は、基本的に売手側が行います。

一方、適格請求書がないと仕入税額控除ができないといった影響は、仕入側が受けることになります。課税事業者の売手と買手、それぞれでインボイス制度による影響を解説します。

課税事業者(売手)の場合

これまで、売手に請求書等の交付義務はありませんでした。

しかし、インボイス制度では、課税事業者である買手から求められたときに適格請求書を交付する義務を、売手である適格請求書発行事業者に課しています。万一、交付した適格請求書に誤りがあった場合は買手側で修正することは認められておらず、交付側(売手)が修正して再交付する義務を負います。

従来のルールから新たに追加された項目は、「登録番号」「適用税率」「税率毎に計算した消費税額」の3つです。(図の黄枠部分になります。)

課税事業者(買手)の場合

買手側は適格請求書が要件を満たしているかの確認、登録の実在性、免税事業者との取引の継続有無など多岐に渡る対応が必要です。

相手が課税事業者の場合は、適格請求書が発行されると想定されます。しかし、消費税の端数処理が複数行われているケース、口座振替で請求書等の発行を受けていないケースは、制度開始前に確認しておくと良いでしょう。

相手が免税事業者の場合は、課税事業者への変更を促すことや、新たな取引先を探す、仕入税額控除をあきらめるなどの対応が考えられます。

tax reform令和5年度税制改正

大綱について

2022年12月に与党の税制改正大綱が取りまとめられ、

インボイス制度について3つの軽減措置が記載されました。

正式には今年の国会で決定されますので、必ずこの通りに改正される訳ではありませんが、参考情報として解説します。

01仕入税額控除に

係る経過措置(2割特例)

免税事業者から課税事業者へ変更する場合、売上に係る消費税額に8割を乗じた額を仕入税額控除することを認める措置です。適用を受けるために事前の届出は不要で、確定申告書に記載すれば済みます。また、この特例は2023年10月から概ね3年間の緩和措置となります(個人事業者の場合は、2023年10月~12月末、2024年、2025年、及び2026年の申告で適用を受けることができます)。

02中小事業者の

事務負担軽減

基準期間における課税売上高1億円以下の事業者は、1万円未満の支払いについてはインボイスの保存がなくても帳簿のみで仕入税額控除を可能とする緩和措置です。適用期間は6年間となります。

031万円未満の

返還

インボイス

交付義務免除

売上に係る対価の返還等(値引きや売手負担の振込手数料)が税込1万円未満の場合は、適格返還請求書の交付義務を免除する措置です。恒久的な措置で、全事業者が対象となります。

summaryまとめ

インボイス制度の概要や導入の背景、売手買手それぞれへの影響と対応について解説しました。

これは、国内で取引される商品やサービスに広くかかる消費税についての法改正です。

最新の情報にも注意しながら、計画的に準備を進めましょう。

![]()